生意社:需求悲觀 國(guó)內(nèi)瀝青市場(chǎng)下行

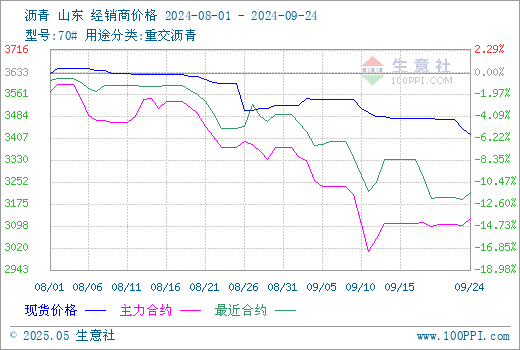

九月份以來(lái),瀝青市場(chǎng)不斷探底,據(jù)生意社監(jiān)測(cè)數(shù)據(jù)顯示,9月1日瀝青山東地區(qū)價(jià)格在3520元/噸,9月24日山東地區(qū)市場(chǎng)跌至3410元/噸,跌幅2.9%。次輪下跌主要是需求不佳。

需求面,需求仍顯疲軟,處于歷史同期的偏低水平。上周南方臺(tái)風(fēng)集中登陸,先后經(jīng)歷“摩羯”、“貝碧嘉”后,需求自南向北逐漸遇阻,華東、華北及山東出貨量減少,華東地區(qū)受臺(tái)風(fēng)天氣影響,下游終端施工受阻,煉廠出貨有所放緩;山東及華北地區(qū)的項(xiàng)目施工需求減少,交投氛圍有所轉(zhuǎn)弱,出貨量減少。 工地回款不佳,業(yè)者備貨積極性較差,對(duì)現(xiàn)貨價(jià)格的看跌心態(tài)較重。昨日東北、華北、山東以及華東地區(qū)瀝青現(xiàn)貨價(jià)格均出現(xiàn)下跌。

成本面,美國(guó)商業(yè)原油庫(kù)存仍處于五年同期低位,庫(kù)欣原油庫(kù)存逼近歷史低庫(kù)存的臨界點(diǎn),加之中東地緣風(fēng)險(xiǎn)有所升溫,OPEC+表態(tài)推遲增產(chǎn)及靈活干預(yù),為油價(jià)提供支撐。

供應(yīng)面,瀝青供應(yīng)端壓力有限,產(chǎn)量存在低位提升的可能。上周鎮(zhèn)海煉化間歇停產(chǎn),損失產(chǎn)能200萬(wàn)噸/年,齊魯石化穩(wěn)定生產(chǎn)瀝青,金陵石化、茂名石化小幅提產(chǎn),整體開(kāi)工率有所增加。從10月份地方煉廠排產(chǎn)計(jì)劃來(lái)看,國(guó)內(nèi)瀝青地?zé)捙女a(chǎn)量為133萬(wàn)噸,環(huán)比增加11萬(wàn)噸,增幅9%,主營(yíng)煉廠小幅縮減,但地?zé)捁?yīng)環(huán)比略有恢復(fù)。周內(nèi)東北地區(qū)社會(huì)庫(kù)去庫(kù)明顯,主要由于區(qū)內(nèi)部分項(xiàng)目施工周期縮短,業(yè)者低價(jià)去庫(kù)意愿上升,長(zhǎng)三角區(qū)域受臺(tái)風(fēng)影響致煉廠庫(kù)存積壓,帶動(dòng)總體廠庫(kù)上升。

生意社瀝青現(xiàn)期對(duì)比圖:

生意社來(lái)看,原油止跌,成本端對(duì)瀝青支撐較強(qiáng),但瀝青需求整體看較為悲觀,瀝青市場(chǎng)短期難有起色。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來(lái)源:生意社)

[ 相關(guān)商品 ] 瀝青

- 生意社:成本震蕩回暖 山東環(huán)己酮市場(chǎng)窄幅上調(diào)運(yùn)(07-15 05:22)

- 生意社:7月上旬 金屬硅441#現(xiàn)貨市場(chǎng)上漲運(yùn)行(07-14 05:09)

- 生意社:利好不足 七月上旬山東正丁醇市場(chǎng)震蕩走(07-14 04:16)

- 生意社:6月國(guó)內(nèi)順酐行情延續(xù)下行走勢(shì)(07-04 11:00)

- 生意社:6月份地?zé)捠徒剐星檎鹗幧蠞q(07-04 10:40)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動(dòng)態(tài)

商品分析

行業(yè)分析

- 生意社:需求利好 丙烯酸價(jià)格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場(chǎng)上探承壓

- 10-16

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)