生意社:2023焦炭市場先跌后漲 2024預期如何

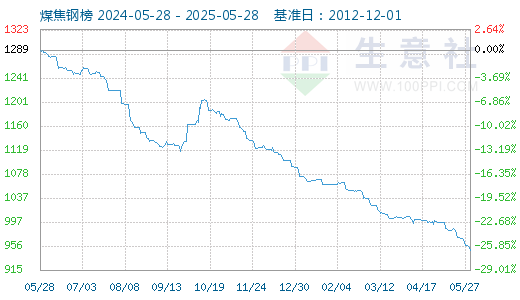

據生意社商品行情分析系統:2023年國內焦炭市場均價年初在2682元/噸,年末在2430元/噸,年度跌9.4%。焦炭市場2023年整體走勢偏弱,基本分為兩個階段,上半年下跌,下半年上漲。

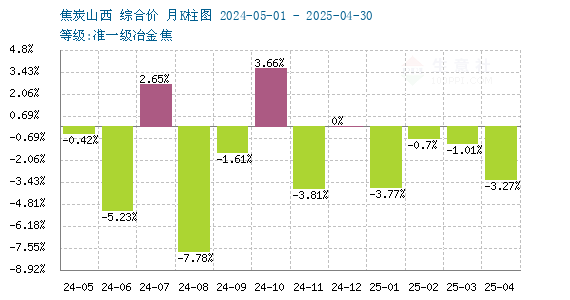

從生意社焦炭月K柱圖來看,2023年焦炭價格漲跌參半,上行月份4個月,下行月份4個月,保持平穩4個月,其中最高漲幅在7月上漲12.881%,最高跌幅在5月下跌17.84%。

注:商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

回顧2023

第一階段:2023年1月-2023年6月 跌34.6%

2023年上半年焦炭市場年初2輪提降落地后,連續2個半月價格保持平穩運行,在進入4月后連續下跌10輪,2023年上半年焦炭市場累計提降12輪,累降約950元/噸,上半年累計下跌34.6%。

1月初連續兩輪提降,臨近春節市場假日氣氛逐漸濃厚,受假日期間運輸不暢影響焦鋼博弈心態較強,在1月底部分焦化企業開啟首輪提漲,而部分鋼廠則開啟第三輪提降。

2-3月市場歷經多次焦鋼博弈,但最終因為市場的供需弱平衡一直較難打破,焦炭價格始終保持暫穩運行。

進入二季度后,4月跌4輪,5月跌5輪,6月跌1輪,原料焦煤價格不斷下滑,焦企失去成本支撐,入爐成本較低使得焦企開工積極,焦化企業開工率從70%快速攀升至近80%,焦炭供應偏寬松。同時期下游成材價格偏低使得鋼廠利潤有限,對焦炭維持剛需采購。在供應寬松下游需求偏淡的環境下,焦炭價格連跌10輪。

進入6月后成材市場開始回暖,焦化企業開啟了首輪提漲,焦鋼心態再次進入博弈期,但供需微平衡格局短時內難以打破,首輪提漲遲遲未落地。

第二階段:2023年7月至2023年末 漲38.54%

2023年下半年焦炭市場主要跟隨煉焦煤市場波動,共提漲9輪,提降2輪,累計提漲600元/噸,漲38.54%。

7月漲3輪,8月漲一輪,焦炭市場連續四輪提漲,焦炭的上游原料煉焦煤在6月末開始價格不斷上漲,在成本支撐下焦炭市場完成了四輪提漲。進入8月后還是受原料焦煤價格下行拖累,焦炭市場失去成本支撐,價格短暫回落了一輪。

進入9月后焦煤市場率先回暖,焦企心態受到提振,同時期在下游成材市場“金九銀十”的旺季提振下連續多輪提漲,至10月末成材市場表現不佳疊加原料焦煤價格回落,焦炭市場短暫回落了一輪。11月中隨著焦煤市場再次走高以及下游鋼廠積極入市補庫,焦炭市場繼續連漲三輪。

展望2024:

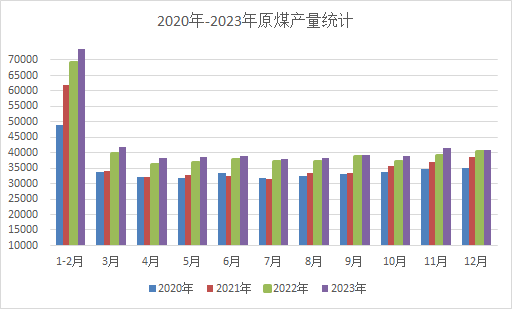

原料:2023年原煤產量46.6億噸,同比增長2.9% 已連續三年創下新高

2021-2023年在增產保供政策影響下,原煤生產有所加快。隨著增產保供政策持續推進,2023年工業原煤產量46.6億噸,同比增長2.9%。進口煤炭4.7億噸,同比增長61.8%。中國的煤炭產量已連續第三年創下新高(2021年原煤產量41.3億噸,同比增5.7%;2022年原煤產量45.6億噸,同比增長10.5%)。

國家能源局公布的消息稱:2024年國家將有序核準一批安全、智能、綠色的大型現代化煤礦,確保煤炭產能接續平穩。研究建立煤礦產能儲備制度,推動煤炭產能保持合理裕度和足夠彈性。這意味著2024年原煤供應依舊較為充足,原料供應穩步增長。

焦煤供應依舊偏緊

2023年原煤產量雖然連續三年創下新高,但其中用作冶金的煉焦煤增量整體略低,增速也不及其他煤種。而新建煤礦受建設周期較長、審批嚴格、安全監管等因素影響下,24年實際新增產能將比較有限,國內煉焦煤產量依舊偏低。受23年下半年山西地區礦區事故頻繁影響,目前全國安全監管力度依舊較大,這也將影響焦煤供應,預計24年焦煤供應仍將偏緊。

供應:焦炭供應偏穩

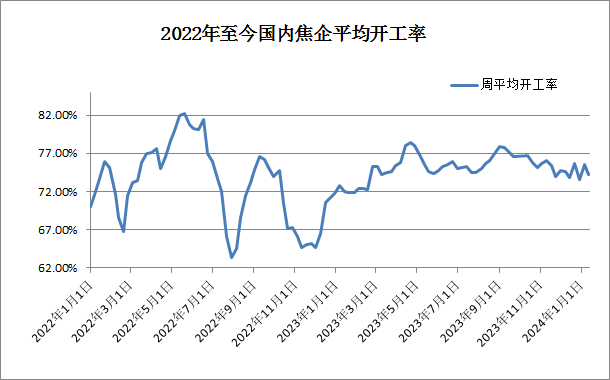

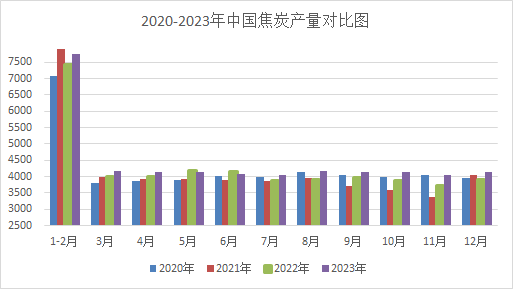

目前焦化企業的開工情況受外部影響較小,焦炭的實際產量與產能的關聯較低,目前開工率主要跟隨焦化企業自身盈利情況進行波動。從以上2022至今焦企開工率變化圖可以很直觀的感受到,焦企目前對于開工率的調整還是非常頻繁的,但整體還是在70%-80%內的區間內進行調整,幅度不會太大,尤其是對待減產比較慎重。從歷年焦炭產量對比圖也可以比較直觀的發現2023年焦炭整體生產是比較平穩的,各個月份之間差距不大。主要因為23年鋼廠增產積極,對焦炭的需求量一直比較穩定。因此目前焦炭的生產情況還是主要看下游鋼廠的需求,焦炭實際產量與鋼廠高爐開工情況較為關聯。據國家統計局數據最新數據顯示2023年焦炭產量49260萬噸,同比增長3.6%,目前焦炭供應整體比較穩定,預計24年在沒有明顯外部因素影響下,焦炭的供應量也將偏穩。

需求:穩中有升

近期隨著天氣轉冷,煤焦鋼產業鏈整體步入季節性淡季,參考歷年數據,11月至來年3月粗鋼產量均處在相對低位。鋼材產量降低,對焦炭需求預期減少。雖有鋼廠冬儲計劃,但基本是一過性需求,短期內會提振焦炭市場,長期來看,對焦炭需求偏剛需。

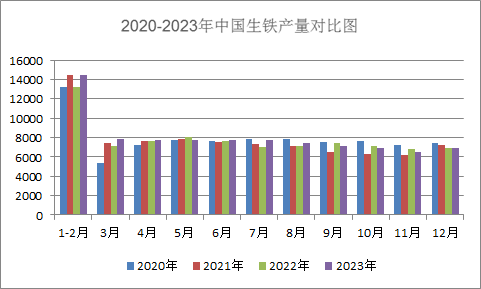

國家統計局數據顯示2023年1-12月份中國粗鋼產量10.19億噸,同比持平;中國生鐵產量8.71億噸,同比增長0.7%,整體來看目前鋼鐵行業同比幅度略低于焦炭(同比增長3.6%)。我國的粗鋼產量近三年的數據基本在10.2億噸左右波動,進入2024年后隨著供給改革繼續推進以及政策控產等措施的實施,有望提振鋼廠盈利能力,預計24年粗鋼產量整體穩中有升。

后市預測:

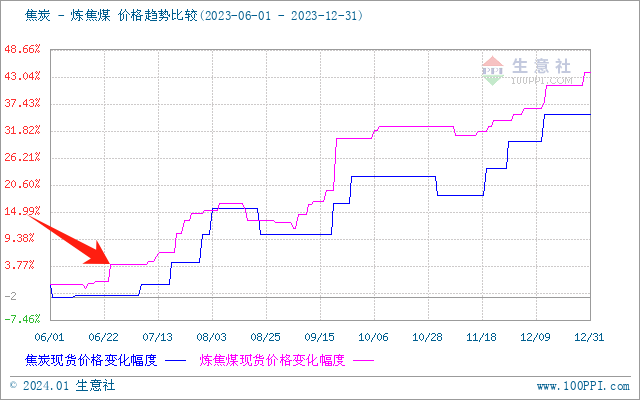

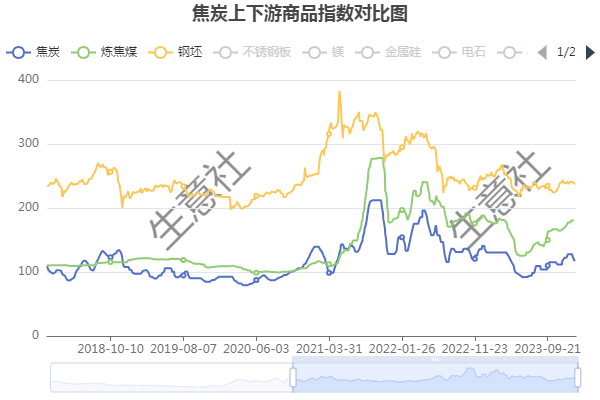

焦炭市場的波動主要受供應(焦煤)以及需求(鋼鐵)兩大行業影響,從焦炭上下游指數對比圖也可以較為直觀的發現,煤焦鋼三大行業的走勢相輔相成,即相互影響又相互牽制,原料成本以及終端需求依舊是影響市場波動的最主要因素。

綜合來看:供應方面24年焦煤市場預期偏緊,將給予焦炭成本支撐。終端需求方面預期穩中微升,對焦炭市場支撐仍存,市場供需將繼續延續緊平衡的態勢運行。預計24年焦炭市場存上行空間,但幅度有限。市場將繼續保持季節性的旺季走勢,以及階段性的震蕩波動走勢為主。具體走勢將主要跟隨焦企利潤波動,影響市場的主要因素仍舊是鋼材、焦煤以及政策。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:本周焦炭市場窄幅下行(7.3-7.10)(07-10 04:13)

- 生意社:6月份焦炭市場弱勢下行 需求不足難以緩解(06-30 04:50)

- 生意社:本周焦炭市場弱勢運行(6.20-6.27)(06-27 02:18)

- 生意社:本周焦炭市場窄幅偏弱運行(6.13-6.20)(06-20 02:10)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 生意社:7月14日神木市場蘭炭價格弱勢運行

- 07-14

- 生意社:7月14日石嘴山市場蘭炭價格弱穩運行

- 07-14

- 生意社:7月14日天津港市場冶金焦價格暫穩運行

- 07-14

- 生意社:7月14日曲靖市場焦炭價格偏弱運行

- 07-14

- 生意社:7月14日韓城市場冶金焦價格暫穩

- 07-14

- 焦炭商品報價動態(2025-07-14)

- 07-14

- 7月14日生意社焦炭基準價為1170.00元/噸

- 07-14

- 焦炭商品報價動態(2025-07-13)

- 07-13

商品分析

- 生意社:本周焦炭市場窄幅下行(7.3-7.10)

- 07-10

- 生意社:6月份焦炭市場弱勢下行 需求不足難以緩解

- 06-30

- 生意社:雙焦市場偏弱運行 價格下行預期

- 06-09

- 生意社:5月份焦炭市場價格弱穩運行

- 05-30

- 生意社:5月27日焦炭市場價格弱穩運行為主

- 05-27

- 生意社:焦炭市場價格弱穩運行為主

- 05-26

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號