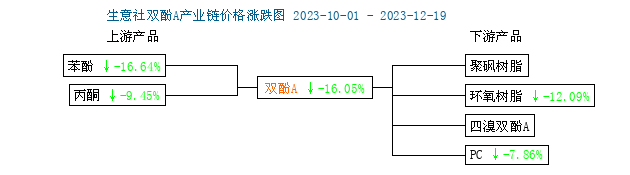

生意社:四季度雙酚A市場大幅走跌 已見底?

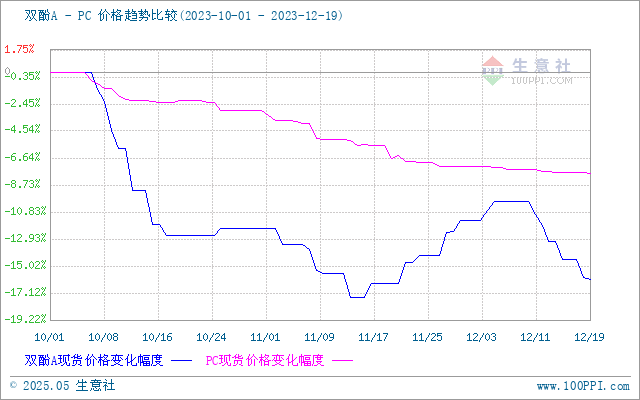

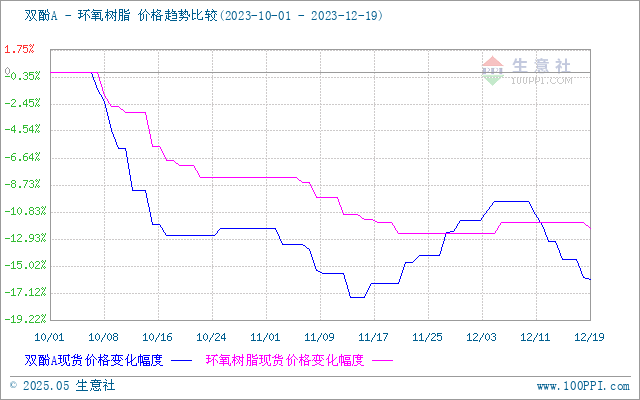

回顧2023年雙酚A市場,上半年國內雙酚A市場難逃魔咒持續在低位徘徊,6月份跌至五年來最低點,6月15日國內市場價格在8712元/噸,三季度終于迎來市場高光時刻快速沖高至年內高點,9月16日國內市場報盤在12062元/噸,但終究需求難以支撐高價市場,四季度雙酚A再次迎來大跌走勢。據生意社商品分析系統,10月1日雙酚A主流市場報盤在11450元/噸,12月19日報盤在9612元/噸,跌幅16.05%。本輪雙酚A持續走跌的主要因素一是重啟裝置較多;二是新裝置投產,供應面充足;三是需求持續低迷。

10月份市場跌幅最大,工廠虧損嚴重。國內市場價格從10450元/噸跌至10062元/噸,跌幅12.12%。一是10月份雙原料苯酚/丙酮跌勢明顯,雙酚A一時間失去了成本面支撐,寬幅下行;二是供應面相對平穩的情況下需求低迷,終端工廠以消耗庫存和合約為主,面臨市場實單貿易商讓利出貨意向較大,市場每況愈下。10月份雙酚A快速下行,工廠方面虧損嚴重,截止月底雙酚A工廠虧損近千元/噸。

11月份供應面收緊,市場低位震蕩。進入11月份,國內浙江石化一期24萬噸/年、燕化聚碳15萬噸/年兩大主要裝置同步停車,隨后滄州大化20萬噸/年和廣西華誼20萬噸/年雙酚A裝置停車,一時間國內產能開工率低至六成,下旬雙原料迎來小幅上行,成本面支撐下,生產商承壓虧損狀態下出貨意向減弱,但終端需求不景氣,市場低迷狀態下底部波動后小幅推漲。

12月份供應預期增加,市場再次承壓探底。11月份裝置檢修和計劃外停車裝置較多,12月份逐步恢復,其中包括浙江石化一期24萬噸/年裝置重啟,中石化三井12萬噸/年裝置恢復重啟。供應面寬松近期雙酚A工廠交付合約為主,市場現貨交投平淡,截止目前雙酚A市場商談價格至9600-9700元/噸。需求端,兩大下游產品需求乏力,成交不足,市場弱勢震蕩。環氧樹脂市場弱勢運行,整體開工率不足五成,企業對后市看空情緒為主,華東液體環氧樹脂市場報盤在13000-13400元/噸凈水出廠,黃山固體環氧樹脂市場商談價格在13000-13400元/噸現匯送到。下游PC市場弱勢震蕩,華東注塑級中高端料主流商談在15650元/噸,浙江石化PC一期裝置計劃重啟,其它并無較大波動,開工率不足五成。

春節前一個多月時間,雙酚A市場供需與成本面仍有較多變化,但面對今年低迷的市場行情,年底上下游輕倉意向較大,目前依然利空大于利多,市場難言樂觀。

利多:供應面來看,南亞塑膠15萬噸/年裝置停車檢修,成本面來看,就目前苯酚和丙酮的走勢來看,圍繞目前市場情況區間波動概率較大,在200-300元/噸區間之間,短期看難有較大利好,其中苯酚和丙酮近期市場變化受港口庫存、工廠檢修以及行業行情影響較大,目前華東地區苯酚市場商談價格在7750-7850元/噸,丙酮華東地區主流商談價格在6800元/噸,雙酚A的平均成本在10000-10500元/噸浮動,目前就雙酚A工廠來看理論值仍處于虧損狀態。

利空:供應面來看,12月份新增裝置較多,市場預期供應量增加,龍江化工20萬噸/年在調試中,南亞塑膠二期17萬噸/年逐步穩定,恒力石化24萬噸/年和青島海灣新裝置投產有待關注。需求面來看,兩大下游產品環氧樹脂和PC開工在5-6成之間,且目前環氧樹脂行業依然在虧損線,行業開工也受到抑制,預計至1月份開工率難有較大波動。

臨近年底,化工行業指數仍在低位震蕩,市場消息面缺乏利好,目前雙酚A面臨供應面增加,產能逐步釋放的情況下,貿易商心態偏弱,預計雙酚A短期繼續探底,如成本面有所支撐,雙酚A或維持低位徘徊,考慮到兩大下游缺乏利好,雙酚A大概率低位波動至年底。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:7月上旬國內丙酮市場持續下行(07-11 05:00)

- 生意社:7月上旬國內苯酚市場整體走跌(07-11 04:45)

- 生意社:本周不銹鋼價格小幅下跌(7.7-7.11)(07-11 04:13)

- 生意社:關稅擾動 本周銅價小幅下跌(7.7-7.11)(07-11 03:40)

- 生意社:本周不銹鋼價格小幅上漲(6.30-7.4)(07-04 04:17)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 環氧樹脂商品報價動態(2025-07-12)

- 07-12

- 雙酚A商品報價動態(2025-07-12)

- 07-12

- 環氧樹脂商品報價動態(2025-07-11)

- 07-11

- 雙酚A商品報價動態(2025-07-11)

- 07-11

- 環氧樹脂商品報價動態(2025-07-10)

- 07-10

- 雙酚A商品報價動態(2025-07-10)

- 07-10

商品分析

- 生意社:7月上旬國內苯酚市場整體走跌

- 07-11

- 生意社:6月國內苯酚市場先揚后抑

- 06-30

- 生意社:國內雙酚A市場疲軟難改

- 06-27

- 生意社:國內苯酚市場整體走跌(6.23-27)

- 06-27

- 生意社:國內苯酚市場先跌后漲(6.16-23)

- 06-23

- 生意社:5月國內苯酚市場跌多漲少

- 05-30

- 生意社:本周國內苯酚市場大穩小動

- 05-29

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號