生意社:6月銅價呈"N“字型走勢

一、走勢分析

生意社監(jiān)測數(shù)據(jù)顯示,6月銅價呈“N”字型走勢。月初銅價為78286.67元/噸,月末銅價漲至78886.67元/噸,整體漲幅為0.77%,同比上漲1.96%。

據(jù)生意社期現(xiàn)圖顯示,6月份銅現(xiàn)貨價格大部分高于期貨價格,主力合約是兩個月后的預期價格,預期未來價格或承壓。

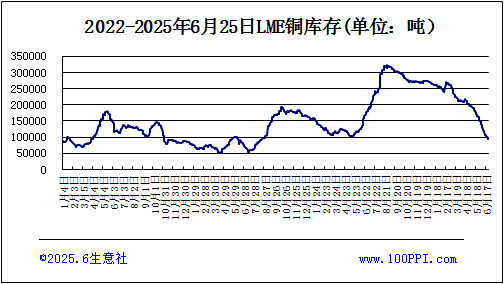

據(jù)LME庫存顯示,6月份LME銅庫存繼續(xù)大幅下調(diào)。截止月末,LME銅庫存93475噸,較月初下跌37.63%。

宏觀方面:鮑威爾在6月24日國會證詞中強調(diào)“通脹持續(xù)性仍存不確定性”,澆滅市場對7月降息的樂觀預期,但鮑曼、沃勒等官員的偏鴿表態(tài)仍支撐降息概率維持在60%附近。中東局勢緩和(以伊停火)與歐盟對美關稅反制措施形成對沖,霍爾木茲海峽風險溢價消退,原油價格暴跌拖累整體金屬情緒。國內(nèi)方面,穩(wěn)增長政策持續(xù)發(fā)力(如汽車以舊換新、設備更新),但終端需求改善集中于汽車、家電等少數(shù)板塊,建筑、光伏等領域仍顯疲軟,政策效果呈現(xiàn)“結構性分化”。

供應端:全球銅精礦現(xiàn)貨加工費(TC)持續(xù)低位,反映礦端緊缺。剛果(金)卡莫阿-卡庫拉銅礦因洪水暫停部分生產(chǎn),智利、秘魯輸送量環(huán)比大降,進一步加劇供應壓力。中國冶煉廠雖面臨加工費虧損,但5月精煉銅出口量回落,顯示產(chǎn)能釋放受限,供應端矛盾未解。

下游方面:新能源車用銅量預計同比增25%,數(shù)據(jù)中心用銅需求或增6倍,為銅價提供長期支撐。但傳統(tǒng)需求領域疲態(tài)盡顯:汽車,美國擬對進口汽車加征關稅,直接沖擊需求;家電,中國內(nèi)銷旺季不及預期,出口訂單受海外需求疲軟制約;電網(wǎng),招標節(jié)奏偏緩,需求釋放滯后。

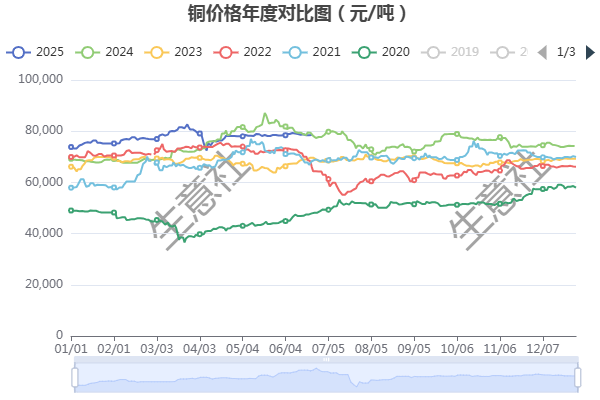

據(jù)生意社年度價格對比圖顯示,近五年,7月份銅價跌多漲少,今年7月份銅價下跌是大概率事件。

綜上所述,短期而言,礦端緊缺與低庫存或為銅價提供支撐,但需求端傳統(tǒng)領域疲軟與關稅威脅,可能令銅價區(qū)間震蕩為主。

相關上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號